����ժҪ��

����2026�꣬��������ʽAI�ڽ���ҵ���������������������ʰ������“����������”���������ε���ʵ����������ʾ���ھ���������ȴ��ʵ�ʾ�Ӫ���ӣ��ͻ������ҵ����������֮�߸��Ľ�������������Text-to-SQL������������Ϊ�������������ҵ�ĸ߶�̬���ϺϹ泡�����������“�����������”��“���ݷ���Skill”Ϊ���ĵ���һ��������ܹ���

��������ּ��Ϊ����ҵ�ṩһ��ѧ��ѡ���뽨��ָ�ϣ�����äĿ���磬ȷ��ÿһ�ּ���Ͷ�붼��ת��Ϊ��ʵ��ҵ��Ч�ܡ�

�������ԣ�������Ŀ��“��ʾ����”

����վ��2026��Ľڵ����������ҵ�����ֻ�ת��������һ���ɴ�ģ�������Ŀ�Ȼ�������ⳡ����һ����ʹ����CIO�����ݸ�����֮�����ӡ�

����������ڻ��������ڴ���������“������������”��Ŀ���ڴ�ҵ����Աͨ����Ȼ����ֱ�Ӳ�ѯ���ݲֿ⣬�ͷ�����ݺͷ����������������������ȥ�ˣ���������������꣺�����������������Σ���ò���ȷ�𰸶����ã�ϵͳ��Ϊ�Ƽ�����ά����”��������”���������쵼�㱨ʱ�䵱��ʾ���ߡ�

������������żȻ������ʾ��һ��������������ͼ�ü�����루Text-to-SQL��������߶ȸ��ӵĽ���ҵ����֪���⡣���ڹ��ߵ����ݷ����������Ͳ��Ǽ�“����”�����ǻ��ڼ������ҵ��ģ�ͺͶ�̬�����“�Ϲ����”��

�������Ž��ڻ�������ҵ�����ϵͳ��ģ�黯������ϵͳ�����ݽ���������ͨ����봩��ȵ��ʱ�ʹ���ۺϾ�Ӫ����������ȼ�С�ľ�ϸ���ܿس�Ϊ���ܡ�Ȼ������ͳ�����˹��ľ�̬�������DZ����������м����������Ķ�̬�������Ի�����Ԫ�����������γ��˱�����������Ի������������ϲ㡣�ڴ˱����£��������ݷ����������Ϊ���ƽ��ֵĹؼ���������ͨ������ʽ����������������������ԭ���ᱨ���������������ָ������ӭ����Դ�����ںϵ�“��������ʱ��”����ʵ���˶Ը�������ĸ�Ч��Ӧ���ֵ֧�š�

�����ⲻ�����ǹ��ߵ�����������������������̬�����ܡ�����������룬ּ�ڽ�������ʲ����ֹ����е�”���һ����”���������������������ڶ�̬��Ϊ���ߡ�

����һ�����ݵ�“��������”��Ϊ��ͨ��ģ���߲�ͨ��

��������ҵ�����ݻ������������ҵ�����Ÿ�Ϊ�Ͽ���Լ���ͼ��ߵĸ��Ӷȡ�������Щ���𣬹�����ͨ��Text-to-SQL��������Ѩ��

����1. �����“������”��“��ܿھ�”

��������������ͬһ�������ڲ�ͬ�����´�����ȫ��ͬ�ļ�������������ֱ�ӹ�����ܺϹ档

�����������������г���“���ҿ�ȥ��IJ�������”ʱ����ָ�弶�����е�“�μ������ɡ���ʧ”�����ǽ���ָ“��ʧ��”���Ƿ���Ҫ����������Ļز����ǰ�“�����ھ�”����“ĸ�пھ�”��

������������ͳ��Text-to-SQLģ��ֻ�ܽ�“��������”ӳ�䵽���ݿ��е�npl_balance�ֶΡ��������ⱳ��ļ��115����ϸ����֪����ʹ������ά�������˵�“չ�ڴ���”������“ʵ������ȱʧ”��ֱ�ӵ����˲�ѯ����ĺϹ��Է��ա�

����2. ���ݵ�“��̬��”��“Ư��”

��������ҵ������������ߺ��ڲ����Ը�Ƶ�䶯��

����������һλ�����ܼ�ѯ��“��ǰ�ĸ�DZ��ʧ�ͻ�����”�����“��DZ”�Ķ����Ƕ�̬��——������AUM���ʲ�������ģ�����������½���δ�������ƵĿͻ�������һ��ֵ�漾ĩ��̲���ÿ�յ�����

������������ͳ��������������̬��Ԫ���ݡ�һ�����۲��Ŀͻ��ֲ�������“��”����Ϊ“��”�����������ϵͳ��������ѵ�����˹������ã��������ɵ�SQL����һ�����Եķ�ֽ��

����3. ����“������”��“����֪��”

�������з����漰�����ڡ����Ʒ�ĸ����ʽ���㡣

��������������“ij��ṹ�Դ���ʵ���껯������”���ⲻ��һ����SQL�ۺϣ�����Ҫ����ϢƱ�ʡ��ҹ���ģ��绦��300ָ���������̼����У����ո��ӵķ����Ը�ʽ���м��㡣

���������������SQL������������������Ҫ�ಽ������������Ҫ����Python���ڿ���и��������������������ֻ�ܻش�“����Ĵ�����”����dz�����⣬�Ժ��ĵ��ʲ���ծ������ALM���������档

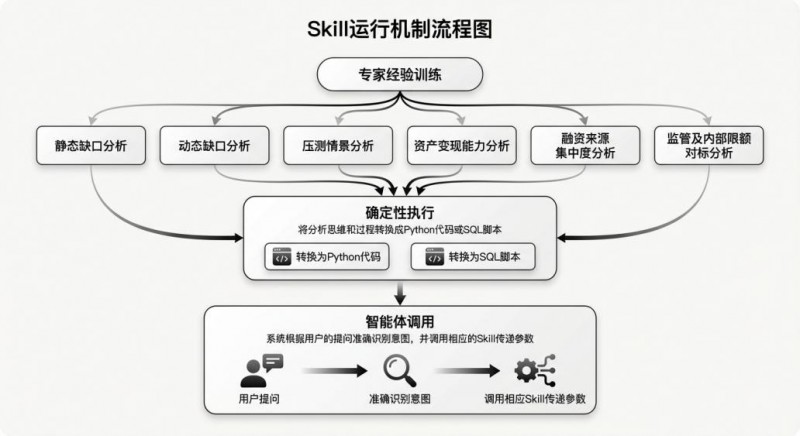

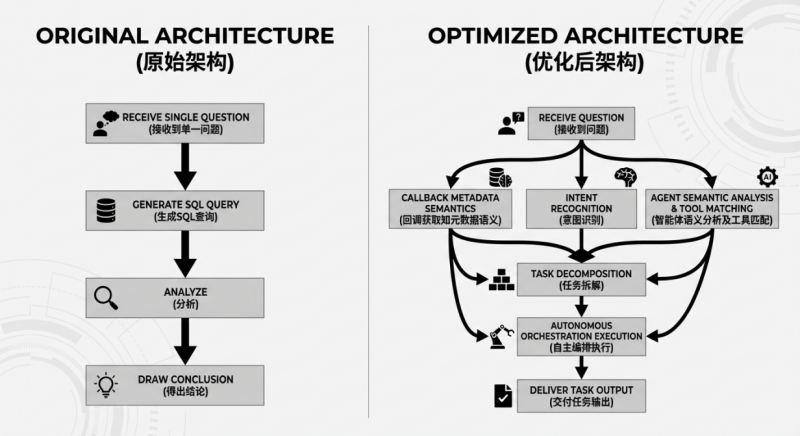

��ͼһ�����ݵ��������壩

�����������¶���——��“SQL������”��“���������ݷ���ʦ”

����Ҫ�߳�“���”��������ҵ�����������������ܹ������ع���δ���Ŀ�����̬�������������͵ģ��ұ��������ݷ���Skill���������Ǽļ������ߡ�

����1. ����ת�ۣ�����“ҵ�����������”

���������������ܷ���������صķ�ˮ�롣�����������岻ֱ�������ݿ���Ի��������뾭��������“���������”�Ի���

����ԭ�������ײ���������ֶΣ���col_001������װΪҵ����Ա�������“��ʵ��”��“ָ��”����”�ջ�С�������”����

������ֵ�����û���“�ջݴ�������”ʱ����������õ���Micro_Loan_Growth��һ��ָ�꣬��ָ���ڲ���װ�˷��ϼ�ܶ�������ظ������������������ɵIJ�������SQL�����Ǵ�����IJ�ѯ�ƻ���

����2. �ؼ����棺���ݷ���Skill��ϵ

���������ж��������Ƿ������߱��������ĺ��ı���������ȷ�����ݷ���Skill�ı��ʲ��Ǽ��ʴ�洢�ļ����ǽ��������ݷ���ר�ҵľ��鷽����Prompt�� ��ȷ���Ե�ִ��ָ�Code/Tool�� �������ֻ���װ���γɵĿɲ�����������֤�Ķ������㵥Ԫ��

����Skill���������ƣ�

����ר�Ҿ���ѵ����������ר�ҵ�“������ȱ�ڷ���”�ľ���ͨ�������Ϊ6�����棺��̬ȱ�ڷ���->��̬ȱ�ڷ���->ѹ���龰����->�ʲ�������������->������Դ���жȷ���->��ܺ��ڲ���Ա������

����ȷ����ִ�У�����һЩ�нṹ������˼ά��չ�ֹ��̱���װΪPython�����SQL�ű����������ţ���“δ��30��”��“δ��90��”����

������������ã����û�����ʱ�������岢�Ǵ�ͷ“�Բ�”���룬���Ǿ�ʶ����ͼ�����ø÷����õ�Skill�����������ֱ�Ӹ��þ�����֤������

��ͼ�������ݷ�����Skill���л���ʾ��ͼ��

������ˮ�����壺���ݷ����������“������ѯ”�������߽���Ϊ“����������”�ķ�ˮ�룬�Ѳ������ܷ�ʵ�ֻ�������Ȼ�����ʴ����������Ƿ�����һ�߸��á�ǿ��֤���������ϸ��ܿصļ����ʲ���ϵ����һ��ϵ������������ĺ���֪ʶ�������߽磬ȷ���˲���������ȶ�����ҵ������һ���ԡ����ݷ���Skill�����������ĸ���̬����������ҵ�����ã����õ�����㡣

����3. �����ع�������Skill������������

��������Skill��������ݷ���ʦ�Ľ�����ʽ�������ʱ䣬����ʵ��������ԭ����“�����������”ԾǨΪ“���Skill����”��

��������������“Ϊʲôij�������ÿ������������”

��������ִ������

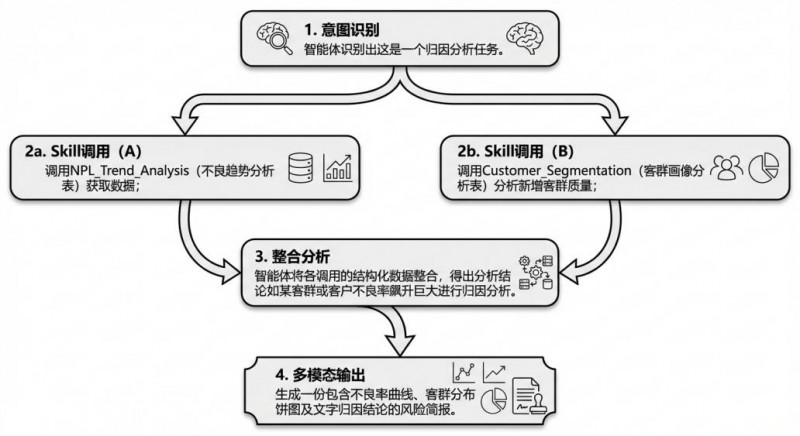

������ͼʶ��������ʶ�������һ�������������

����Skill���ã�����NPL_Trend_Analysis���������Ʒ���������ȡ���ݣ�����Customer_Segmentation����Ⱥ���������������������Ⱥ������

�������Ϸ����������彫�����õĽṹ���������ϣ��ó�����������ij��Ⱥ��ͻ��������������й��������

������ģ̬���������һ�ݰ������������ߡ���Ⱥ�ֲ���ͼ�����ֹ�����۵ķ��ռ�

��ͼ�������������ݷ���������Skill����ִ������

�������ļ�ֵ��ÿһ�����ڶ��ǿɿصġ�����Ƶģ���ȫ��ͬ�ںںе�����ʽ�ش�

����������ѧѡ��ָ��——����äĿ��Ͷ��

�������2026�����ҵ�����ݷ����ɹ��뽨�����������������ʵ����ָ�ϣ�����������ܷ��գ���Ǯ���ڵ����ϡ�

����1. ѡ��ά�ȵ�“�������ԭ��”

����ԭ��һ��Skill�ʲ����������ȣ�ģ�Ͳ�����֮��Ҫ���Ŵ�ģ�͵IJ������������д�ֱ����һ��֧�ָ���Skill���ź�����ƽ̨��Զ��һ��������ǧ�ڲ�����ģ���м�ֵ��

��������㣺 �����Ƿ��ṩ���ӻ���Skill�������棿ҵ����Ա�ܷ�ͨ���ʹ��뷽ʽ��װ���������Ƿ�֧�ְ汾���ƺͻع���

����ԭ������ܾ�“�ں�”���ɣ�Ҫ��“��”��֤ҵ���ݲ��ð��“�þ�”��ϵͳ����չʾ��ִ��·����Skill��������

��������㣺 �������ڻش�����ʱ���Ƿ�����ȷ�ҵ�“�������ĸ�Skill”��“ʹ�����Ķ���ʷ����”�����ڸ��Ӽ��㣬�Ƿ��ṩ�м䲽���Ԥ����

����ԭ������֧��“�˻�Эͬ”�ķ����ջ�Skill��Ҫ����������ϵͳ����֧��ר�Ҷ��������ִ�н����������������������������Skill�⡣

��������㣺 �����������Skillʧ�ܻ���ƫ��ʱ��ר���Ƿ���Խ�����������һ������Skill�Ķ��壿

����ԭ���ģ���ҵ����ȫ��Ϲ�ܿ��ⲻ���ǺϹ�Ҫ��Ҳ��������ߡ����������̳����е�����Ȩ����ϵ��

��������㣺 Skill��ִ��������ȡʱ���Ƿ��ϸ�ִ�������������Ƿ���ֹ�˿粿�ŵ�ԽȨ���ʣ�

����2. �ܿ�ָ�ϣ������������

��������A��“���ǵ�ģ�Ͷ����н���ҵ����Ҫ���á�”

�������ࣺ ���Dz����ܵġ�����ҵ��������ϸ����˽�ܣ��κ�ͨ��ģ�Ͷ��������ض����е��ڲ��ھ���û��Skill��ϵ��ϵͳ��ؼ�������

��������B��“ȷ�ʴﵽ��95%������ֱ������˹���”

�������ࣺ ��ͨ�����ڼ����ݲ�ѯ�ϲ��ԵĽ�������漰���Ӷಽ���㣬�������Ԥ�����ʱ��ȱ��Skill֧�ŵ�ģ��ȷ�ʻ����½���

��������C��“����һ�����伴�õ�BI�����”

�������ࣺ “���伴��”������ζ��“dz����ֹ”��������������������Ҫ��ȵ�����������Skill�ʲ��������̡�

�����ġ�����ʵ��——Z����EVA�����������“ͻΧ”֮·

������������һ��������������ʵ�ݽ���������������ҵ�������“�������”��“����������”�ijɹ����ʵ����

����4.1 ʵʩ�����������ս

����Z������Ϊ���д��У����ƽ���ֵ����ת�͵Ĺ����У������Ŵ�ͳ������Ʒ���ģʽ����и��Ի���չ����ƥ������ì�ܡ�����ì�ܵı������ڹ����������������ҵ���������澫ϸ��֮��ĸ�������������ͳ����“�ִ�ʽ”����������ƿ����

����4.2 ʵʩ·����ؼ���̱�

����Z���е�EVA���������彨������ĸ����ƽ��������ȫ�沿���γ������Ĺ���������ܷ���������ϵ��

������һ�Σ���������볡������

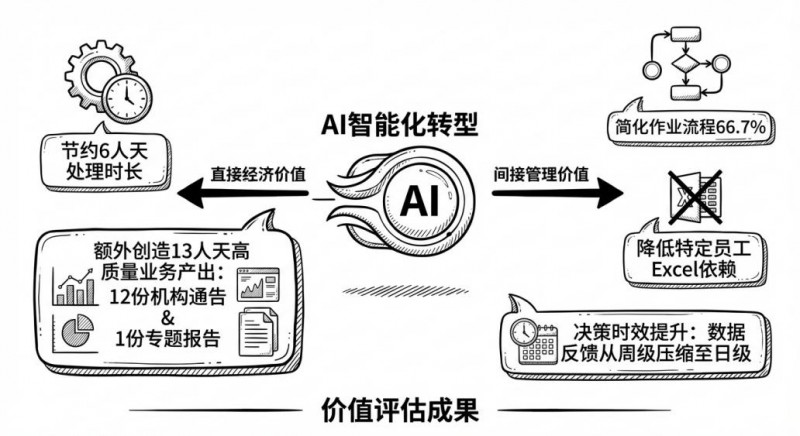

������Ŀ�Ŷ���������˸�ҵ�����ߵķ�������ϵͳ���������������ʲ��ͼ���������ȷ��������ʵʩ��ҵ����������EVA���졢�Թ��ͻ�EVA���졢�����ʱ�Ч������Ⱥ������ݳ�����ÿ����������Դ�ͳģʽ��ʹ���Ч�ܸĽ��������м�ֵ��������Ŀ�ŶӶ�Ŀ�곡��������ֱ�Ӻͼ��������ļ�ֵ���������������Ի���EVA�����������������ֵ���������

��ͼ�ģ�����EVA�����������������ֵ������

�����Ŷ���������ˡ�EVA������ҵ������������桷���Լ�����Ŀʵʩ·��ͼ���ȹؼ��ĵ���Ϊ����ʵʩ�춨�˼�ʵ������

�����ڶ��Σ�����ƽ̨�����������

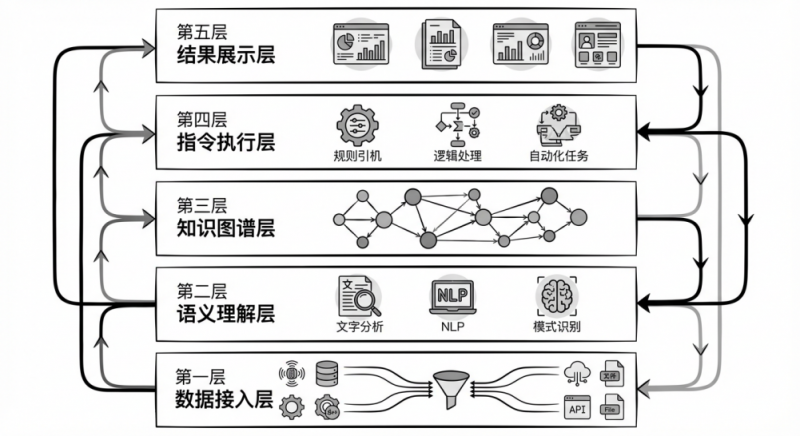

������һ�εĺ��Ĺ����Ǵ�����弼��ƽ̨�������������Ϻ�����������ָ�������ܣ��������ݰ�ȫ��Ȩ������ϵ���ڼ����ܹ�����ϣ��������ܹ���ϵ�����ݽ���㸺���Դ���ݽ�������ϣ�����������ṩ��Ȼ���Դ�������ͼʶ��������֪ʶͼ�ײ㹹��ҵ��֪ʶ��ϵͼ�ף�ָ��ִ�в�ʵ��ָ����Ⱥ�ִ�����棻���չʾ���ṩ���ӻ�չʾ�ͽ������档ͨ�����ּܹ���ƣ�ȷ����������Ŀ���չ�Ժ��ȶ��ԡ�

��ͼ�壬���ݷ�����������ؼ����ܹ�ͼ��

���������Σ�����ָ����������

����ָ������������彨��ĺ��Ļ��ڡ��Ŷ�Χ�Ƽ�ֵ��Ӫ�����趨�˶���������ݳ��������������ص㿪�����������ָ���

����-����EVA����ָ�֧�ֶ�ά��ҵ�����ۺͱ�������ʶ���ܹ�ʵ�ָ��Ի��������ʼ����ã�ÿ���������ܻ�������������ĸ��Ի��������죬��Ӫ��λ�ɴ���˻�ȡ��Ϣ��ʱ��ɱ���

����-�ͻ���ֵ����ָ�ʵ���˿ͻ��������ڼ�ֵ�ͷ��������������������ɿͻ��������ڼ�ֵ���桢�ͻ�Ⱥ�������������ͻ�EVA�ֲ㼰�ֲ�����������ͻ��������Ͷ��������SKILL��

����-�����ʱ�Ч�����ָ��ṩ�˿ͻ�����Ʒ����ʶ��Ԥ���Ϳ��ƽ����������ܹ����ڿͻ������������۷��ռ��жȣ��ͻ����ճɱ����ٻ��۵ij���ʵ������ֵ��̬�����ͼ�ء�

����-ҵ�������Ż�ָ�֧�ֿ���Ŀ���趨��Ч����������������ҵ�����������ڼ�ֵ������̬Ŀ������ͽ��������۵ȹ��ܡ�

�������ĽΣ��Ե��ƹ����Ż�����

�����Ե㷶Χ���Dz�ͬҵ�����ͺ����㼶��������ͬ���ӳ̶ȵķ������������ƹ�����ϣ���Բ�ͬ�û���ɫ���зֲ���ѵ���ṩȫ��ļ���֧�ַ������û������ռ��ʹ������ƣ�ȷ���������ܹ������Ż����ơ�

����4.3 �����ܹ��봴��ͻ��

���������������ݿռ�Ĺ���

������ǰ���������Ľ���ͽ�������ڸ���ǽ��ȷ�Ա����ɣ�������Ϊ������ģ�ͻþ��������˷��ġ����Ծ�����Ϣ��ԴAI���ɱ����ͻᱻ���ɡ�Ϊ�����һ��������ս��Z���й�����֪Ԫ���ݿռ䣬ͨ��֪Ԫ���ݱ���ʽʵ������ģ����ǿ��ģ����������Ͳ�ѯ�ľ��ȣ��ӵ�һ�����жϸ�Ϊ��Ԫ�����жϴӶ���������ѯĿ�ꡣ

���������������ģ�͵��ȼܹ��Ż��ϣ��ܹ���ԭ���ĵ�һ����→����ȥƥ������SQL→��ѯ�ͷ������ۣ�ת��Ϊ����→�ص�֪Ԫ��������→������ͼʶ�����������������ƥ��→����������������ִ��→�������������

��ͼ���������������ģ�͵������̶Ա�ʾ��ͼ��

�������ּܹ��Ż��ĺ������ư�������ǿ����ƥ���ϵ����߲�ѯȷ�ȣ����Ӽ���ģ��֧�֣���������ķ��������֪Ԫ�������屳���ص���ȷ�������Ŀ����Ժ�ȷ�ԡ�

����4.6 �����ܽ�����ҵ��ʾ

�����ɹ��Ĺؼ�����

����Z����EVA������������Ŀ�ijɹ����벻�����¹ؼ����ص�֧�ţ�

����-�쵼������֧�֣��߲��쵼�ļᶨ֧�ֺ���Դ����Ϊ��Ŀ�ƽ��ṩ��ǿ�����֯���ϣ�

����-ҵ����Ȳ��룬ҵ������Ȳ���������ƺͲ�����֤��ȷ���������������ҵ��ʹ�㣻

����-�����ܹ��Ƚ��������Ƚ��ļ����ܹ�ȷ��ϵͳ�ȶ��ɿ����߱����õĿ���չ�ԣ�

����-���ݻ�����ʵ�����Ƶ���������ȷ���������ȷ�ԣ�Ϊ�������ṩ�˸�����������֧�ţ�

����-�û���ѵ��λ����ֵ���ѵȷ���û��ܹ�����ʹ�������壬��ַ������ֵ��

����ʵʩ�����е���ս��Ӧ��

��������Ŀʵʩ�����У��Ŷ���������������Ҫ��ս����ȡ�������Ӧ�Դ�ʩ��

����-��սһ���û����ܶȲ��ߣ�Ӧ�Դ�ʩ��ͨ��ʵ�ʰ���չʾ��ֵ���ṩ�����ѵ�����û����������Լ���SKILL������ܻ�����ȣ������û����Ρ�

����-��ս�������������β�룬Ӧ�Դ�ʩ�ǽ������������ܿ���ϵ����ǿ���������ͱ�������Դͷ��������������

����-��ս�������Ի������������㣬Ӧ�Դ�ʩ�ǽ�������ָ��ܹ���֧�ָ��Ի����úͶ��ƣ����㲻ͬ�����IJ��컯����

�������������ڻ�������ʾ

����Z���еijɹ�ʵ��Ϊ����ҵ�����彨���ṩ�˱����飺

����-�ֽ�ʵʩ�����ý���ʽʵʩ���ԣ�����ʵʩ���գ�ȷ����Ŀƽ���ƽ���

����-�������ݻ���������������������ɹ��Ļ�������Ҫ��ս�Ը߶����������������裻

����-���û�Ϊ���ģ�ʼ�����û�����Ϊ����ȷ���������������ҵ��ʹ�㣬�߱����õ�ʵ���ԣ�

����-�����Ż��Ľ������������Ż����ƣ�ȷ��ϵͳʼ������ҵ�������ּ����Ƚ��ԣ�

����-��֯������ף����������Ҫ������֯�����Ļ����裬�ƶ�ȫԱ���ֻ�˼άת�͡�

����EVA����������ʵ��������������ҵ���ݷ��������������彨���������“�������”�����壬�����۽�ҵ���ֵ���졣ͨ���������Ƶ�ҵ�����������ݷ���Skill�ʲ���ϵ����������ܴ���ʾ��������Ϊ���������ߣ�Ϊ���ڻ��������ֻ�ת���ṩ����������

�����塢����ع��ֵ����

����2026�꣬������ҵ�����ܻ��˳������о֡����DZ������ѵ���ʶ����“����”ֻ���ֶΣ�“����”����Ŀ�ġ�

������Щ�����Ѵ�ģ�͵���“SQL�����”����Ŀ��ע���ᱻʱ���������������������������壬Ӧ���Ƕ�ҵ��������ʹ�ù��ߡ������ҽ�����”����Ա��”��

�������ڽ���ҵ���ԣ�ֹͣäĿ�ɹ���Щ�������ſ�ȴ���ں���“���”��������������“������������ռ�”��“���ݷ���Skill�ʲ���”�����������ɿصķ����ܹ�������ͨ��δ������ȷ·���������ļ�ֵ�������䱾����ô�Ƚ������������ܷ��ھ�Ӫ�����У��ṩ�Ǹ�����”SKILL”��

����Z����EVA����������ʵʩ������������һ��������ע�š���֤����ֻҪ�����õ���ִ����������������ȫ�ܹ���“�������”�ɱ�Ϊ������“����������”��Ϊ���ڻ�������ʵʵ���ڵ�ҵ���ֵ��

��������棩

���������� 11010502035903��

���������� 11010502035903��