注:本文主要针对美国本土市场撰写,供国内读者参考借鉴。

在当今竞争激烈的市场中,房屋险和车险公司需要新的策略,以在为消费者制定公平价格和实现企业盈利之间取得平衡。就其本身而言,信用数据和公共记录数据各自都能为保险公司提供评级和评分方面的洞察。然而,当结合使用这些数据来源,以更全面地了解消费者风险时,真正的力量才得以释放。

律商联讯风险信息(以下简称“律商风险”)的最新白皮书探讨了将信用数据与公共记录相结合,助力保险公司规避吸引力较低的风险、改善风险细分并获得竞争优势。

以下部分内容示例摘自白皮书:

什么是公共记录?

基于公共记录的保险评分,再加上律商风险的专有记录,能够在费率计算中带来显著的风险细分机会,从而提升核保水平。由于公共记录能提供关于消费者行为的更深入信息,它们可以揭示新的信息,而这些信息对于预测赔付具有很高的参考价值。

公共记录可分为不良记录和非不良记录,不过在某些情况下,有些记录并不能简单地归入这两类中的任何一类,比如像短期贷款这类与信用相关的信息。每一类记录都能提供独特的洞察。

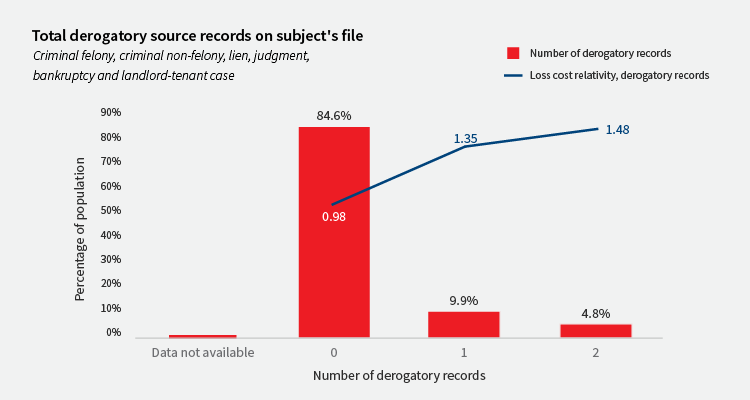

不良公共记录

在统计上与较高的保险赔付风险相关,包括但不限于犯罪记录、破产记录和被驱逐记录。并非所有不良公共记录都会产生相同的结果。此外,影响风险的不仅是不良记录的存在,其出险的频率也会对风险产生重大影响。

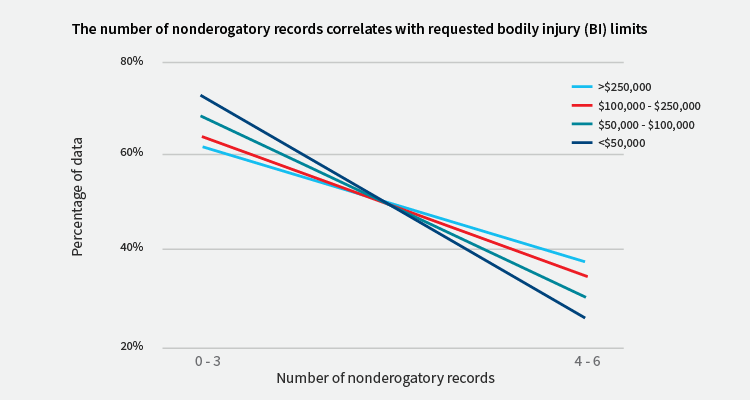

非不良记录

非不良公共记录,例如专业执照、房产所有权、地址变动情况、商业关联以及类似属性,能够让人更好地了解消费者的行为特征。此外,这些记录能提供更强大的预测评分功能,其作用类似于信用局的 “详细档案”。从传统意义上讲,这些记录也与稳定性相关。

获取报告:请关注“数据向善 律商风险决策”微信公众号,点击相应文章,扫码提交信息,获取报告。

(广告)

京公网安备 11010502035903号

京公网安备 11010502035903号